Inlösen av obligationer på en försäkringspolicy (Journal Entries)

Enligt denna metod ska en försäkringspolicy vidtas för att göra avsättning för inlösen av förlagslån. Därför betalas ett fast premiebelopp varje år till försäkringsbolaget, vilket i sin tur instämmer i att betala det belopp som krävs för inlösen av förlagslån efter utgången av en viss period. Med den här metoden används summan av årligt bidrag till Sinking-fonden för att betala premie för denna försäkring, istället för att investera detta belopp i externa värdepapper. Denna metod undviker eventuella förluster vid realisering av investeringar.

Den bokförda behandlingen här skulle vara densamma som antogs vid förfallodagsmetoden. Skillnaden ligger bara i att den här metoden är ett "Debenture Inlösenfondspolicykonto" öppnas istället som ett "Debenture Inlösenfondens investeringskonto" och det finns ingen inmatning för intresse för denna metod.

Följande journalposter kommer att skickas enligt följande metod:

I varje år:

(i) För betalning av försäkringspremie:

Debenture Inlösenfondspolitik A / C Dr.

Till Bank A / c

(ii) För anslag av premiebelopp:

Vinst och förlust lämplig a / c

Till Debenture Inlösenfond A / c

Under det senaste året:

(i) För det belopp som erhållits från försäkringsbolaget:

Bank A / C Dr.

Till Debenture Inlösenfondspolicy A / c

(ii) För vinst på försäkringspolicy:

Debenture Inlösenfondspolitik A / C Dr.

Till Debenture Inlösenfond A / c

(iii) För belopp som betalats till innehavare av skuldebrev:

Debentures A / C Dr.

Till Bank A / c

(iv) För balans av förlagsinlösenfond A / c Överförd till Allmän Reserve:

Debentures Inlösenfond A / C Dr.

Till General Reserve A / c

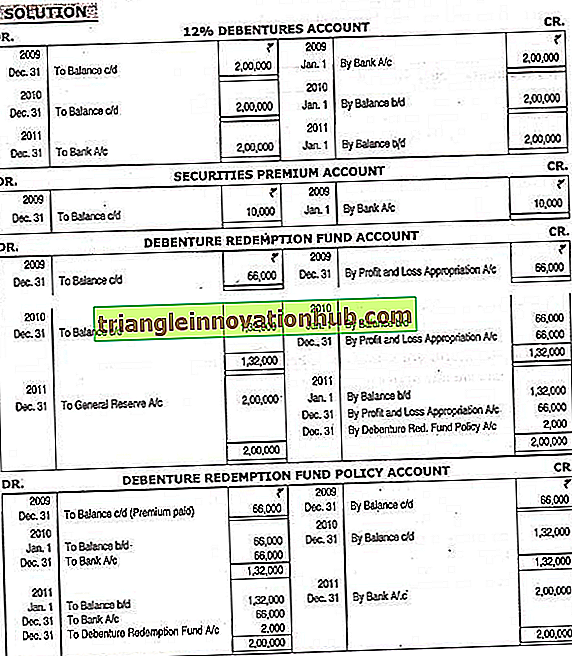

Illustration:

Ett företag emitterade 2 000 12% Skulder av Rs. 100 var vid Rs. 105 den 1 januari 2009, inlösningsbar efter tre år. Företaget tog en försäkring av Rs. 2, 00, 000 för inlösen av obligationer och betalda Rs. 66 000 års premie. Vid utgången av det tredje året mottogs politiskt belopp och inlånade obligationer.

Visa nödvändiga huvudkonton.